DEFINICION:

La macroeconomía considera que la recesión es un periodo de decrecimiento del Producto Interior Bruto de una economía. La Oficina Nacional de Investigaciones Económicas (National Bureau of Economic Research) de Estados Unidos, considera como recesión cualquier decrecimiento continuado de la actividad económica durante dos o más trimestres consecutivos. Una situación continuada de recesión es lo que se conoce como depresión. Una recesión breve a menudo es denominada corrección económica. Sin embargo, algunos economistas, incluyendo a John Kenneth Galbraith creen que no se puede establecer una diferencia razonable entre estos tres términos más allá del deseo de evitar que el pánico se apodere de la población. En el siglo XIX acontecimientos de la misma magnitud eran llamados crisis.

La macroeconomía considera que la recesión es un periodo de decrecimiento del Producto Interior Bruto de una economía. La Oficina Nacional de Investigaciones Económicas (National Bureau of Economic Research) de Estados Unidos, considera como recesión cualquier decrecimiento continuado de la actividad económica durante dos o más trimestres consecutivos. Una situación continuada de recesión es lo que se conoce como depresión. Una recesión breve a menudo es denominada corrección económica. Sin embargo, algunos economistas, incluyendo a John Kenneth Galbraith creen que no se puede establecer una diferencia razonable entre estos tres términos más allá del deseo de evitar que el pánico se apodere de la población. En el siglo XIX acontecimientos de la misma magnitud eran llamados crisis.

AJUSTE DE CUENTAS : LLEGA LA RECESION

Las recesiones son causadas fundamentalmente por choques económicos. La mayor depresión del siglo XX fue la Gran Depresión de los años 1930. Otras recesiones notables incluyen las dos crisis del petróleo de los años 70.

Recesión, disminución o contracción del nivel de actividad económica. Se dice que una economía sufre una recesión cuando disminuye de un modo significativo la producción y el nivel de empleo. Pero la definición de lo que es o no es 'significativo' resulta bastante arbitraria. Algunos lo definen en términos de tiempo —por ejemplo, una caída del producto nacional bruto (PNB) durante tres trimestres consecutivos—. Otros economistas lo definen en términos cuantitativos —por ejemplo, la tasa de disminución de la producción o el empleo.

Otra forma de definir la recesión parte del diferencial entre producción real y 'potencial' de producción de la economía. Pero a su vez esta producción 'potencial' no puede establecerse de forma objetiva. El procedimiento más utilizado consiste en hacer una estimación de la 'tendencia' de la tasa de crecimiento de la economía de forma que se pueda establecer cuál sería el crecimiento si continúa esta inclinación. Pero el periodo de tiempo utilizado para estimar esa tendencia sigue siendo arbitrario. Además, existen diferentes formas de calcularla para examinar un mismo periodo.

Aunque no existe una medida única para evaluar el impacto de una recesión, se puede analizar ésta a partir de las estadísticas relativas al nivel de desempleo o al nivel de puestos de trabajo sin cubrir, aunque la interpretación de estos datos es también subjetiva. Las estimaciones del capital no utilizado son aún más arbitrarias.

Las recesiones pueden tener distintas causas. En los modelos de los ciclos económicos las recesiones son 'endógenas' o 'interiores', en tanto que forman parte inherente de la estructura económica y no están provocadas por factores externos a la economía. Por ejemplo, según un modelo simple de ciclo económico, una economía, tras un periodo de producción y empleo crecientes, sufrirá un proceso de ajuste que provocará sin duda un decrecimiento del nivel de producción. En otro ejemplo, las oportunidades para invertir en negocios rentables se agotarán, lo que provocará una disminución de la inversión. También puede ocurrir que el aumento de la producción provoque un aumento de la demanda de dinero que a su vez presionará al alza los tipos de interés, haciendo que decaiga o disminuya la inversión.

Las recesiones también pueden tener causas 'exógenas' o 'exteriores' —es decir, que los factores que provocan la recesión no son factores económicos—. Entre estas causas se puede mencionar, por ejemplo, un cambio en la política del Gobierno para evitar un 'recalentamiento' de la economía, y por tanto un aumento de las presiones inflacionistas. Las recesiones también pueden deberse a un cambio de las condiciones económicas, como ocurrió en la crisis del petróleo de 1972-1973 que provocó, por vías directas e indirectas, la recesión de la década de 1970, que afectó entre otros países a Venezuela y México. Las economías pequeñas que dependen de los mercados exteriores o de los precios de unos pocos bienes que exportan pueden sufrir una recesión si los precios de estos bienes disminuyen.

La secuencia que sigue una recesión depende, en gran medida, de los factores que la originan y de la economía que padece dicha situación de recesión. Hasta hace poco, durante una recesión la producción disminuía más que el empleo. Esto se debía a que las empresas confiaban en que el Gobierno emprendería una política expansiva para evitar que la recesión se prolongara, y los empresarios no deseaban prescindir de sus trabajadores por miedo a no poder encontrar la mano de obra necesaria cuando la economía se recuperara. Sin embargo, durante las últimas décadas se ha perdido la confianza en la voluntad y el poder de un gobierno para reanimar la economía, por lo que las recesiones de la década de 1980 han sido más graves y han generado mayores tasas de desempleo. También ha ocurrido este fenómeno en muchos países latinoamericanos como Argentina y Brasil, donde el fin de las privatizaciones ha coincidido con una alarmante tasa de desempleo.

CICLOS ECONOMICOS

Recesión, disminución o contracción del nivel de actividad económica. Se dice que una economía sufre una recesión cuando disminuye de un modo significativo la producción y el nivel de empleo. Pero la definición de lo que es o no es 'significativo' resulta bastante arbitraria. Algunos lo definen en términos de tiempo —por ejemplo, una caída del producto nacional bruto (PNB) durante tres trimestres consecutivos—. Otros economistas lo definen en términos cuantitativos —por ejemplo, la tasa de disminución de la producción o el empleo.

Otra forma de definir la recesión parte del diferencial entre producción real y 'potencial' de producción de la economía. Pero a su vez esta producción 'potencial' no puede establecerse de forma objetiva. El procedimiento más utilizado consiste en hacer una estimación de la 'tendencia' de la tasa de crecimiento de la economía de forma que se pueda establecer cuál sería el crecimiento si continúa esta inclinación. Pero el periodo de tiempo utilizado para estimar esa tendencia sigue siendo arbitrario. Además, existen diferentes formas de calcularla para examinar un mismo periodo.

Aunque no existe una medida única para evaluar el impacto de una recesión, se puede analizar ésta a partir de las estadísticas relativas al nivel de desempleo o al nivel de puestos de trabajo sin cubrir, aunque la interpretación de estos datos es también subjetiva. Las estimaciones del capital no utilizado son aún más arbitrarias.

Las recesiones pueden tener distintas causas. En los modelos de los ciclos económicos las recesiones son 'endógenas' o 'interiores', en tanto que forman parte inherente de la estructura económica y no están provocadas por factores externos a la economía. Por ejemplo, según un modelo simple de ciclo económico, una economía, tras un periodo de producción y empleo crecientes, sufrirá un proceso de ajuste que provocará sin duda un decrecimiento del nivel de producción. En otro ejemplo, las oportunidades para invertir en negocios rentables se agotarán, lo que provocará una disminución de la inversión. También puede ocurrir que el aumento de la producción provoque un aumento de la demanda de dinero que a su vez presionará al alza los tipos de interés, haciendo que decaiga o disminuya la inversión.

Las recesiones también pueden tener causas 'exógenas' o 'exteriores' —es decir, que los factores que provocan la recesión no son factores económicos—. Entre estas causas se puede mencionar, por ejemplo, un cambio en la política del Gobierno para evitar un 'recalentamiento' de la economía, y por tanto un aumento de las presiones inflacionistas. Las recesiones también pueden deberse a un cambio de las condiciones económicas, como ocurrió en la crisis del petróleo de 1972-1973 que provocó, por vías directas e indirectas, la recesión de la década de 1970, que afectó entre otros países a Venezuela y México. Las economías pequeñas que dependen de los mercados exteriores o de los precios de unos pocos bienes que exportan pueden sufrir una recesión si los precios de estos bienes disminuyen.

La secuencia que sigue una recesión depende, en gran medida, de los factores que la originan y de la economía que padece dicha situación de recesión. Hasta hace poco, durante una recesión la producción disminuía más que el empleo. Esto se debía a que las empresas confiaban en que el Gobierno emprendería una política expansiva para evitar que la recesión se prolongara, y los empresarios no deseaban prescindir de sus trabajadores por miedo a no poder encontrar la mano de obra necesaria cuando la economía se recuperara. Sin embargo, durante las últimas décadas se ha perdido la confianza en la voluntad y el poder de un gobierno para reanimar la economía, por lo que las recesiones de la década de 1980 han sido más graves y han generado mayores tasas de desempleo. También ha ocurrido este fenómeno en muchos países latinoamericanos como Argentina y Brasil, donde el fin de las privatizaciones ha coincidido con una alarmante tasa de desempleo.

CICLOS ECONOMICOS

Los ciclos económicos o fluctuaciones cíclicas de la actividad económica, pueden definirse como las oscilaciones de la expansión a la contracción de la Economía, que ocurren entre crisis sucesivas.

Desde el siglo XIX los estudiosos de los negocios se impresionaron por las dramáticas caídas que cada 7 a 10 años registraba la actividad económica. En 1863, el francés Clement Juglar demostró con pruebas estadísticas, que las crisis no eran fenómenos aislados, sino parte de una fluctuación cíclica de la actividad comercial, bursátil e industrial y que los períodos de prosperidad y crisis se seguían unos a otros. Karl Marx avanzó sobre el estudio de las causas estructurales del ciclo económico y las crisis.

FASES

Cada ciclo económico tiene cuatro fases:

Ascenso

Descenso

Recesión

Reactivación

El período más alto del ascenso se denomina auge. Todo ascenso culmina en un descenso. Una crisis se produce en algún momento del descenso. La recesión subsiguiente, es finalmente revertida por la reactivación. No hay una duración fija para cada fase ni para el ciclo en su conjunto, pero la investigación a largo plazo ha permitido establecer duraciones promedio para los ciclos.

El ciclo económico está basado en leyes generales que gobiernan las economías capitalistas, más que en factores políticos o institucionales específicos de países o períodos particulares; sin embargo, como explicó Joseph Schumpeter (1935), "cada fluctuación económica constituye una unidad histórica que no puede explicarse sino mediante un análisis detallado de los numerosos factores que concurren en cada caso".

CLASES

Se conocen tres tipos de ciclos económicos generales y ciclos sectoriales. Los generales son:

Cortos, pequeños o de Kitchin, con una duración promedio de 40 meses, no necesariamente registran una crisis en el descenso.

Medios, o de Juglar, 8 años y medio en promedio, se distinguen por la presencia de auges y crisis cíclicas.

Largos, ondas largas o ciclos de Kondratieff, de un promedio de 54 años de duración: durante la expansión los ascensos son prolongados y más fuertes, las crisis son suaves y las recesiones cortas; durante la depresión los ascensos son débiles y cortos, las crisis muy fuertes y las recesiones prolongadas hasta alcanzar el grado de depresiones económicas generales.

Entre los ciclos sectoriales más importantes están el de la industria de la construcción de 18 años en promedio; y el de la agricultura de 10 años de duración en promedio. Por otra parte, Ralph Nelson Elliott, al observar las fluctuaciones de la Bolsa de valores, encontró dentro de cada ciclo (del más largo hasta el más corto) ocho "ondas": tres impulsos de ascenso con dos correcciones y luego dos descensos con una corrección.

TEORIA DEL CICLO

Las primeras sistematizaciones generales de las diversas investigaciones previas sobre el ciclo económico se le deben a Wesley Mitchell, quien expuso magistralmente el desarrollo cíclico, y a Schumpeter (1939) quien definió el "modelo tricíclico".

La Gran Depresión obligó a profundizar los estudios científicos sobre este tema, pero una vez terminada la II Guerra Mundial, al producirse la expansión de un nuevo ciclo largo, se descuidó el estudio del ciclo y se llegó a generalizar la creencia según la cual era posible erradicar las crisis del crecimiento económico, incluso entre economistas tan notables como Paul Samuelson. Fueron la excepción trabajos como los de James Arthur Estey, Ernest Mandel, Jan Tinbergen y Stanislav Menshikov.

Las ilusiones dieron paso a la realidad después de 1968 y especialmente tras la crisis internacional de 1973. Desde la perspectiva neoliberal de la "Nueva Economía Clásica", Robert Lucas (1975) formulo un modelo del ciclo económico. Mandel y otros economistas marxistas multiplicaron sus análisis sobre las crisis cíclicas. Nuevos e importantes estudios sobre el ciclo económico han sido producidos desde entonces y han ayudado a entender la crisis internacional de 2001 y la reactivación de 2003 y nutren el debate sobre el futuro de la economía mundial.

CRITICAS A LA TEORIA DEL CICLO

Teoría del ciclo real

Partiendo de ese tipo de enfoques, aplicados a fluctuaciones de la demanda agregada, Finn E. Kydland y Edward C. Prescott, ganadores del premio Nobel de economía de 2004, han realizado sus estudios sobre la teoría del ciclo real. Sus investigaciones estadísticas y econométricas han permitido determinar qué factores o variables se correlacionan directa o inversamente con las fluctuaciones cíclicas. Algunas de estas variables son exógenas o inducidas, que agudizan o suavizan las oscilaciones y pueden ser controladas o provocadas por la política económica, en tanto otras hacen parte del carácter mismo de la ganancia capitalista y son, por consiguiente, motores del ciclo económico, destacando los "choques reales" por sobre los "choques monetarios". Además, el enfoque del ciclo económico real recoge la diferenciación entre fuentes de perturbación y mecanismos de propagación, propuesta por Ragnar Frisch a comienzos de la década del treinta.

Según el modelo de Kydland y Prescott, ante un choque favorable sobre la tecnología, el producto aumentará, la demanda de trabajo se expandirá, y el salario real se elevará, porque se incrementa la productividad de los factores, trabajo y capital, hasta que se incurra en una acumulación excesiva de capital durante el auge. Entonces el auge podía conllevar las semillas de la recesión.

Otros modelos basados en fluctuaciones aleatorias

En 1900 el matemático Louis Bachelier ( Théorie de la spéculation) propuso que las fluctuaciones en ciertos precios seguían un paseo aleatorio, siendo totalmente aleatorios y sin componentes cíclicos. Siendo un trabajo pionero, el modelo de Bachelier fracasó al explicar las grandes fluctuaciones como la Gran Depresión.

Benoît Mandelbrot (1963), propuso un modelo mejorado basado en el "vuelo de Lévy" (un caso más general de "paseo aleatorio") que aplicó a los precios del algodón. El uso de la distribución de Lévy buscó explicar las grandes fluctuaciones en los mercados.

En 1995, dos físicos, Rosario Mantegna y Eugene H. Stanley, analizaron cerca de un millón de registros del mercado de valores de los cinco años anteriores y propusieron el modelo de vuelo de Lévy truncado, al encontrar la distribución estaba a medio camino entre un paseo aleatorio gausiano y un vuelo de Lévy. También encontraron distribuciones similares independientes de la escala temporal, esta propiedad de autosimilaridad está asociada a funciones fractales. Un modelo estocástico preciso está aun por descubrir.

Fluctuaciones financieras

Otras hipótesis insisten en lo inexorsable de las fluctuaciones. Así, la investigación de Hyman Minsky se centró en la fragilidad financiera intrínseca a la marcha normal de la economía y en la comprensión de las crisis financieras. Minsky mostró cómo evoluciona la inestabilidad de los mercados financieros y cómo interacciona con la economía. Al hacerlo, incorporó alguno de los hallazgos de Irving Fisher y otros economistas.

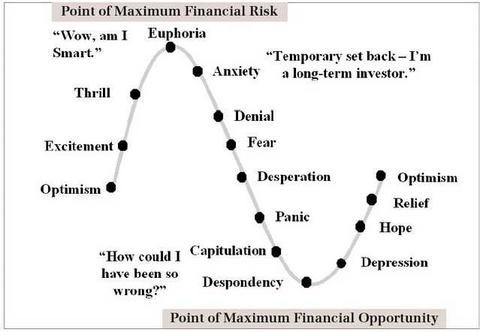

Minsky demostró que en tiempos de prosperidad se desarrolla una euforia especulativa mientras aumenta el volumen de crédito, hasta que los beneficios producidos ya no pueden pagarlo, momento en que los impagos producen la crisis. El resultado es una contracción del crédito, incluso para aquellas compañías que sí pueden pagarlo, momento en que la economía entra en recesión. Una característica fundamental de nuestra economía" escribió Minsky en 1974, "es que el sistema financiero oscila entre la robustez y la fragilidad, y esa oscilación es parte integrante del proceso que genera los ciclos económicos."

Microeconomía [editar]

La teoría del ciclo económico ha sido más eficaz en la planificación microeconómica, en la cual apoya la preparación de los escenarios de gerencia de riesgo y de sincronización de la inversión, especialmente en el capital de infraestructura que amortizable en períodos largos, y que debe financiarse por movimientos de efectivos en últimos años de la inversión. Al planificar tales inversiones grandes es útil anticipar el ciclo económico como línea de fondo, para eliminar proyecciones no razonables, como suponer un crecimiento exponencial constante.

Problemas de medición

Algunos critican que las investigaciones del ciclo económico midan a menudo el crecimiento, usando indicadores defectuosos de la producción agregada, o el Producto interno bruto PIB real, que no es útil para medir el bienestar o la calidad de vida de la población. Se argumenta que hay un desajuste entre la forma como percibe el estado de la salud económica la mayoría de la gente y como lo perciben los banqueros o los economistas. Independientemente de las consideraciones sobre el desarrollo económico a largo plazo, los economistas y los banqueros pueden tener razón utilizar el PIB verdadero al estudiar los ciclos económicos. Después de todo, son las fluctuaciones en el PIB real, no aquellas que miden el bienestar, las que causan cambios en el empleo, las tasas de interés, y la inflación, es decir los indicadores económicos que son la preocupación principal de los expertos del ciclo económico. Por otra parte los grandes teóricos del ciclo económico proponen al utilizar series del PIB o de los precios, fijarse más en indicadores como la tasa de ganancias, el rendimiento marginal de la inversión, el incremento de la inversión, el ritmo de innovación, y el valor agregado, a la hora de medir las fluctuaciones cíclicas.

ACTUALIDAD.

El dólar continúa su escalada alcista en detrimento del euro que vuelve a marcar mínimos en su principal cruce y pierde por el camino todos los soportes que se ha ido encontrando. El descenso del precio del crudo y los temores sobre el estado de salud de la economía de la eurozona empujan a los inversores a inclinarse por el billete verde.

Mientras unas cicatrices parecen cerrarse otras siguen supurando. Y es que tras los temores del mercado sobre una posible recesión en EEUU, llega el miedo por el mismo mal para la economía de la eurozona. Las reacciones no se dejan esperar, y en el mercado Forex se apuesta por el dólar, que llegó a convertirse por un tiempo en algo parecido a una moneda refugio.

Al euro le falta carácter y confianza. La moneda única llegó a perder la cota de los 1,41 dólares y corría el riesgo de alejarse también del nivel psicológico de los 1,40 dólares. Ni la intervención que el Gobierno estadounidense anunció hace un par de días sobre las gigantes hipotecarias, Fannie Mae y Freddie Mac, hacía cambiar de tendencia al mercado Forex.

Tampoco le hacía ningún bien a la divisa comunitaria las advertencias lanzadas ayer por el presidente del Banco Central Europeo (BCE), Jean-Claude Trichet, sobre el debilitamiento económico global y los riesgos inflacionistas que existen en la zona euro. Los temores sobre la inflación chocan con la política monetaria que está llevando justo este organismo. Una política que pasa por no bajar los tipos de interés, de momento.

El petróleo echa una mano

Todos estos baches que el euro se encontraba por el camino estaban hoy regados con los descensos del precio del crudo. Una bajada que era festejada por el billete verde. El West Texas caía hoy un 2% y se situaba en torno a 104 dólares ante las perspectivas que apuntan a que la Organización de Países Exportadores de Petróleo (OPEP) no modifique sus cuotas de producción.

Así, cuando quedaban apenas unos minutos para el cierre de los mercados del Viejo Continente, el euro se depreciaba cerca de un 0,10% frente al billete verde y se cambiaba en 1,4125 dólares. El BCE fijaba el cambio oficial en 1,4144 dólares.

Microeconomía [editar]

La teoría del ciclo económico ha sido más eficaz en la planificación microeconómica, en la cual apoya la preparación de los escenarios de gerencia de riesgo y de sincronización de la inversión, especialmente en el capital de infraestructura que amortizable en períodos largos, y que debe financiarse por movimientos de efectivos en últimos años de la inversión. Al planificar tales inversiones grandes es útil anticipar el ciclo económico como línea de fondo, para eliminar proyecciones no razonables, como suponer un crecimiento exponencial constante.

Problemas de medición

Algunos critican que las investigaciones del ciclo económico midan a menudo el crecimiento, usando indicadores defectuosos de la producción agregada, o el Producto interno bruto PIB real, que no es útil para medir el bienestar o la calidad de vida de la población. Se argumenta que hay un desajuste entre la forma como percibe el estado de la salud económica la mayoría de la gente y como lo perciben los banqueros o los economistas. Independientemente de las consideraciones sobre el desarrollo económico a largo plazo, los economistas y los banqueros pueden tener razón utilizar el PIB verdadero al estudiar los ciclos económicos. Después de todo, son las fluctuaciones en el PIB real, no aquellas que miden el bienestar, las que causan cambios en el empleo, las tasas de interés, y la inflación, es decir los indicadores económicos que son la preocupación principal de los expertos del ciclo económico. Por otra parte los grandes teóricos del ciclo económico proponen al utilizar series del PIB o de los precios, fijarse más en indicadores como la tasa de ganancias, el rendimiento marginal de la inversión, el incremento de la inversión, el ritmo de innovación, y el valor agregado, a la hora de medir las fluctuaciones cíclicas.

ACTUALIDAD.

El dólar continúa su escalada alcista en detrimento del euro que vuelve a marcar mínimos en su principal cruce y pierde por el camino todos los soportes que se ha ido encontrando. El descenso del precio del crudo y los temores sobre el estado de salud de la economía de la eurozona empujan a los inversores a inclinarse por el billete verde.

Mientras unas cicatrices parecen cerrarse otras siguen supurando. Y es que tras los temores del mercado sobre una posible recesión en EEUU, llega el miedo por el mismo mal para la economía de la eurozona. Las reacciones no se dejan esperar, y en el mercado Forex se apuesta por el dólar, que llegó a convertirse por un tiempo en algo parecido a una moneda refugio.

Al euro le falta carácter y confianza. La moneda única llegó a perder la cota de los 1,41 dólares y corría el riesgo de alejarse también del nivel psicológico de los 1,40 dólares. Ni la intervención que el Gobierno estadounidense anunció hace un par de días sobre las gigantes hipotecarias, Fannie Mae y Freddie Mac, hacía cambiar de tendencia al mercado Forex.

Tampoco le hacía ningún bien a la divisa comunitaria las advertencias lanzadas ayer por el presidente del Banco Central Europeo (BCE), Jean-Claude Trichet, sobre el debilitamiento económico global y los riesgos inflacionistas que existen en la zona euro. Los temores sobre la inflación chocan con la política monetaria que está llevando justo este organismo. Una política que pasa por no bajar los tipos de interés, de momento.

El petróleo echa una mano

Todos estos baches que el euro se encontraba por el camino estaban hoy regados con los descensos del precio del crudo. Una bajada que era festejada por el billete verde. El West Texas caía hoy un 2% y se situaba en torno a 104 dólares ante las perspectivas que apuntan a que la Organización de Países Exportadores de Petróleo (OPEP) no modifique sus cuotas de producción.

Así, cuando quedaban apenas unos minutos para el cierre de los mercados del Viejo Continente, el euro se depreciaba cerca de un 0,10% frente al billete verde y se cambiaba en 1,4125 dólares. El BCE fijaba el cambio oficial en 1,4144 dólares.

http://es.wikipedia.org/

http://es.encarta.msn.com/

http://static.flickr.com/95/237160330_0360815725_o.jpg

http://marketingvillage.biz/blog/archives/30

http://www.expansion.com/edicion/exp/mercados/divisas/es/desarrollo/1162908.html

http://es.encarta.msn.com/

http://static.flickr.com/95/237160330_0360815725_o.jpg

http://marketingvillage.biz/blog/archives/30

http://www.expansion.com/edicion/exp/mercados/divisas/es/desarrollo/1162908.html

{kind=link}

Muy buena entrada, me parece inmejorable, gracias me ha servido de mucho, ya te escribiré.

ResponderEliminarYa sabes aqui estamos para lo que te haga falta.

ResponderEliminarCARACTERISTICASY CAUSAS =) PORFAVOR

ResponderEliminarPonlas tu

ResponderEliminar